ホーム > 利用者負担額をお知らせします

ここから本文です。

最終更新日:2023年8月24日

利用者負担額をお知らせします

平成27年4月から始まった子ども・子育て支援新制度による保育所・認定こども園等を利用する際の利用者負担額を次のとおりお知らせします。

保育料の名称は、新制度では「利用者負担額」となっています。

また、令和元年10月から始まった幼児教育・保育の無償化により3歳児から5歳児までの全ての子どもの利用者負担額及び0歳から2歳児までの市民税非課税世帯の子どもの利用者負担額が無償となっています。

詳しくは、下記をご覧ください。

利用者負担額

- 利用者負担額の算定は、市民税額(保護者の所得割額の合算)をもとに行います。そのため、保護者の市民税課税台帳の閲覧について同意をいただいた上で、所得割額を確認します。

- 所得の申告がお済みでない方は、利用者負担額の算定ができないため、速やかに申告をお願いします。

- 市民税額は、6月頃に市から通知される「市・県民税特別徴収税額の決定通知書」又は「市民税・県民税税額決定・納税通知書」で確認できます。また、住宅借入金特別控除、ふるさと納税による控除などの税控除の適用を受けている場合は、適用前の市民税額で審査します。

- 4月から8月分の利用者負担額は前年度の市民税額、9月分以降の利用者負担額は当該年度の市民税額で決定します。

- 多子世帯の利用者負担額の軽減は、

小学校就学前の範囲内において、対象施設をきょうだいで同時利用する最年長の子どもから順に2人目は半額、3人目以降は無料となります。 - 年収約360万円未満相当の世帯においては多子計算における年齢制限を撤廃し、年収約360万円未満相当のひとり親世帯等については2人目以降は無料となります。

- 市民税非課税世帯(第2階層)において、同居の祖父母等がおり市民税の課税がある場合については、祖父母等の課税額を含めて利用者負担額の算定を行う場合があります。

保育所・認定こども園の3号認定(0歳から2歳児)

| 階層区分 | 利用者負担額(月額) | ||||

|---|---|---|---|---|---|

|

0歳から2歳児(3号認定) |

|||||

| 保育標準時間 | 保育短時間 | ||||

|

1 |

生活保護世帯 |

0円 |

0円 |

||

|

2 |

市民税非課税世帯

|

0円 |

0円 |

||

|

3 |

市民税所得割課税額 48,600円未満 |

15,600円 〔7,000円〕 |

15,400円 〔7,000円〕 |

||

|

4 |

市民税所得割課税額 〔77,101円未満〕 |

24,000円 〔7,000円〕 |

23,600円 〔7,000円〕 |

||

| 市民税所得割課税額 97,000円未満 |

24,000円 |

23,600円 |

|||

|

5 |

市民税所得割課税額 169,000円未満 |

35,600円 |

35,000円 |

||

|

6 |

市民税所得割課税額 301,000円未満 |

42,700円 |

41,800円 |

||

|

7 |

市民税所得割課税額 397,000円未満 |

56,000円 |

54,800円 |

||

|

8 |

市民税所得割課税額 397,000円以上 |

62,400円 |

60,800円 |

||

3号認定の利用者負担額には給食費が含まれています。

〔〕書きは、ひとり親世帯、在宅障害児(者)のいる世帯、その他要保護世帯の額です。

市民税所得割額の確認方法

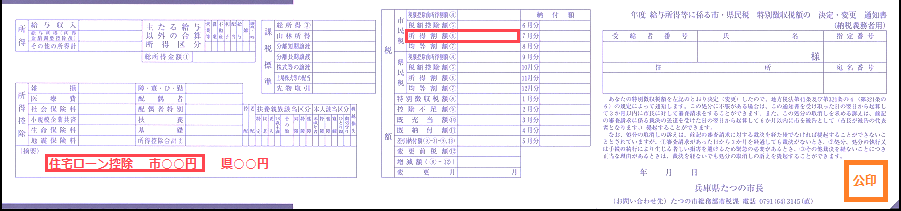

特別徴収(給与からの天引き)の方

6月頃にお勤め先などから下記の通知書が配布されますのでご確認ください。

赤枠部分に「市民税所得割額」が記載されていますのでご確認ください。なお「住宅ローン控除市〇〇円」と記載されている方は、その額を所得割額に加算した額となります。

なお、配当控除、寄附金税額控除、配当割額又は株式等譲渡所得割額の控除が税額控除に含まれている場合は、その額についても加算してください。(通知書には税目ごとに内訳が記載されていないため、課税証明書等での確認が必要となります。

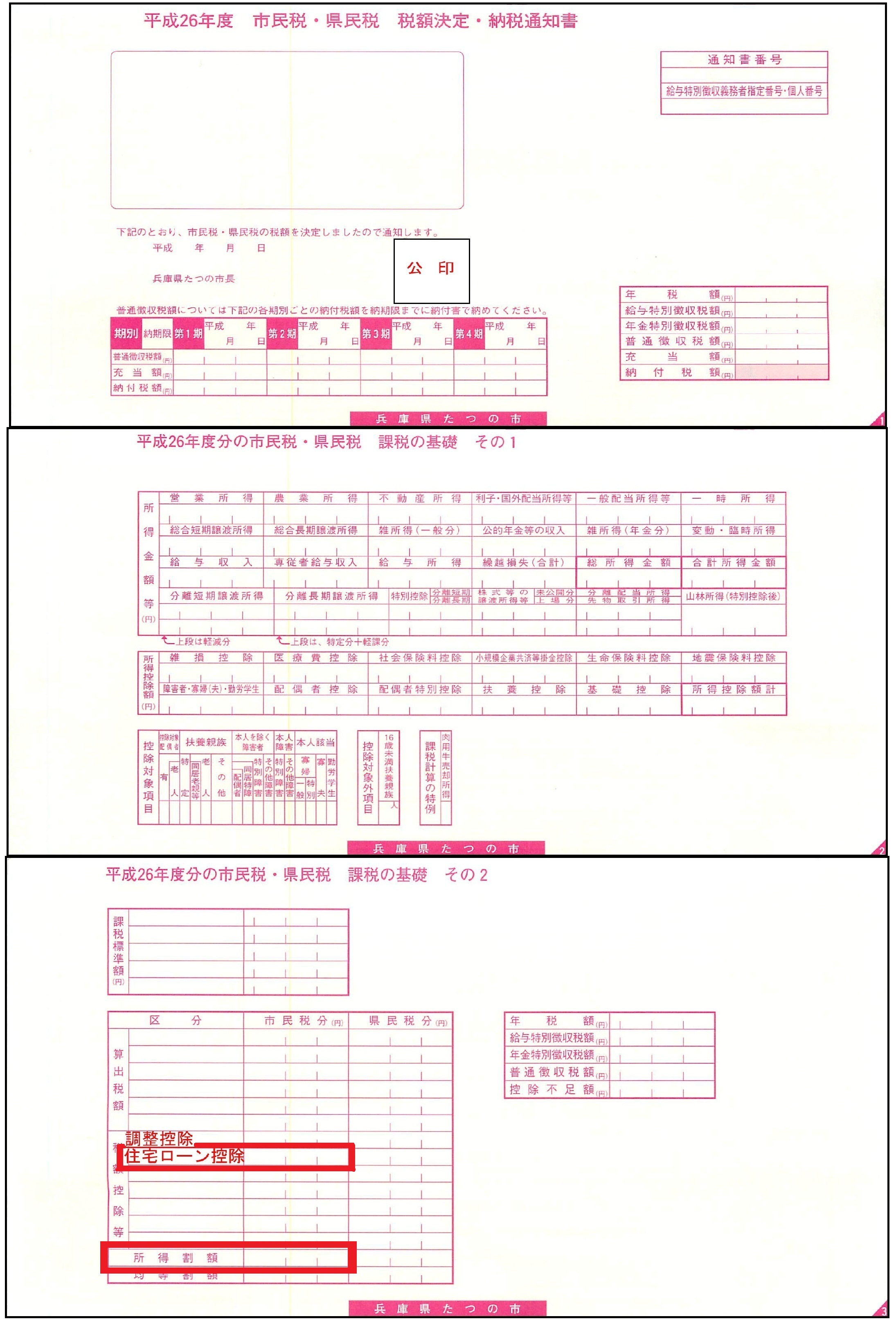

普通徴収(個人で納付)の方

6月にたつの市から送付する下記の通知書でご確認ください。

赤枠部分に「所得割額」が記載されていますのでご確認ください。なお、「住宅ローン控除」が記載されている方は、その額を所得割額に加算した額となります。

なお、配当控除、寄附金税額控除、配当割額又は株式等譲渡所得割額の控除が税額控除に含まれている場合は、その額についても加算してください。

関連リンク

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください