ホーム > 市政 > 組織から探す > 都市政策部 まちづくり推進課 > 空き家の除却に係る土地の固定資産税の減免制度

ここから本文です。

最終更新日:2023年12月13日

空き家の除却に係る土地の固定資産税の減免制度

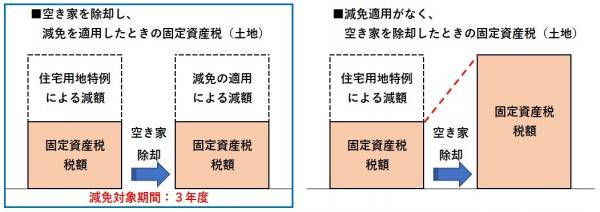

住宅を除却すると固定資産税の住宅用地特例が解除され、固定資産税の軽減措置が無くなります。このことが、空き家が除却されにくい要因の1つであると言われています。

たつの市では、1年以上空き家として放置され、適正に管理されていない物件を解消し、地域の生活環境の改善を図ることを目的に、適正な管理がなされていない空き家を除却した後の土地について、固定資産税の一部を減免する「たつの市空き家の除却に係る土地の固定資産税の減免に関する要綱」を定め、令和5年1月2日から施行しました。なお、減免する固定資産税には、都市計画税も含みます。

住宅用地特例

土地に対する固定資産税が課税される年の1月1日(賦課期日)において、住宅等の敷地として使用されている土地(住宅用地)については、次のような特例措置があり、税負担が軽減されています。

・住宅1戸につき200平方メートルまでは、固定資産税は6分の1、都市計画税は3分の1の額とする特例が適用されます。

・200平方メートルを超える部分については、固定資産税は3分の1、都市計画税は3分の2の額とする特例が適用されます。

対象となる建物(空き家)

この制度で対象となる空き家とは、建築物(長屋及び共同住宅にあっては、これらの住戸)又はこれに附属する工作物であって居住その他の使用がなされていないことが常態であるもののうち、適正に管理されていない住宅となります。なお、適正に管理されていない空き家のうち、空家等対策の推進に関する特別措置法第13条第2項及び第22条第2項の規定による勧告がなされている空き家は除きます。

対象となる土地

この制度で対象となる土地は、適正に管理されていない空き家の敷地として使用されていた土地又は画地であって、空き家を除却したことにより、空き家が除却された日(空き家除却日)の属する年の翌年の1月1日を賦課期日とする年度から住宅用地特例が解除された土地(減免対象土地)となります。

ただし、次に該当する土地は、対象となりません。

- 除却した空き家以外の住宅の敷地として使用している土地

- 営利目的で使用している土地

- 空き家除却日の属する年の1月1日における所有者が個人でない土地

- 空き家除却日の属する年の1月1日における所有者と、空き家除却日の属する年の翌年の1月1日における所有者が異なる土地(ただし、相続による所有権移転を除きます。)

減免額

住宅用地特例が解除される年度の減免対象土地に係る固定資産税の額から当該土地が住宅用地特例の適用があるものとみなして算出した固定資産税の相当額を減じた額。

減免対象期間

空き家除却日の属する年の翌年の1月1日を賦課期日とする年度から3年度分

ただし、減免の期間中であっても、次に該当する場合は、減免期間を終了します。

- 住宅用地特例の適用を受けることとなったとき

- 売買等により所有権移転されたとき(ただし、相続による所有権移転を除きます。)

- 適正に管理されないことにより、周辺住民の住環境に悪影響を与えたとき

- 不正な行為等により虚偽の申請を行っていたことが判明したとき

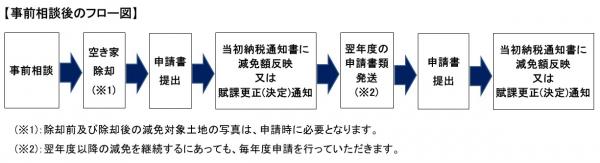

事前相談

納税義務者のうち、固定資産税の減免を申請しようとする方(申請者)は、減免対象土地に該当するかを、必ず空き家を除却する前に、まちづくり推進課及び市税課と協議を行う必要があります。

- まちづくり推進課では空き家の要件(管理状況)を確認、市税課では除却後に減免対象土地となるかの課税要件と、申請者要件を確認します。

- 申請者になれる方は、減免対象土地の所有者または相続人に限ります。

事前相談前に、既に空き家を除却している場合は、申請できません。

申請に必要な資料

申請者は、申請書と以下の書類を添えて、市税課窓口に持参または郵送してください。

- 申請書(PDF:159KB)

- 誓約書(PDF:53KB)

- 空き家の除却前及び除却後の減免対象土地の写真

申請内容によっては、上記以外の資料を求める場合があります。

問合せ先

- 空き家に関することについては、まちづくり推進課にお問い合わせください。

- 減免手続きに関することについては、市税課にお問い合わせください。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください