ここから本文です。

最終更新日:2023年12月7日

令和5年度国民健康保険税について

このページの見出し項目

- 国民健康保険税の算定について

- 国民健康保険税の計算対象となる所得について

- 国民健康保険税の軽減・減免等について

- 国民健康保険税の納期について

- 国民健康保険税の公的年金からの特別徴収について

- 国民健康保険税の介護保険適用除外の取扱いについて

国民健康保険税の算定について

国民健康保険、国民健康保険税とは

国民健康保険は、病気やけがをしたときに安心して医療が受けられるようにみんなで助け合う制度です。

国民健康保険税は、国などの補助金とともに、国民健康保険の重要な財源となります。保険税は、加入者(被保険者)の所得などに応じて決まります。

国民健康保険税の納税義務者について

国民健康保険税は世帯ごとに課税するため、地方税法703条の4の規定により、世帯主が納税義務者であると定められています。

そのため、世帯主が職場の健康保険や後期高齢者医療保険の加入者であっても、同一世帯に国民健康保険の加入者がいれば、世帯主が納税義務者となり(擬制世帯主といいます)、納税通知書、保険証など国民健康保険に関するものはすべて世帯主宛てに発送させていただきます。

国民健康保険税の算定について

国民健康保険税は、医療給付費分、後期高齢者支援金等分及び介護納付金分の合計となります。

介護納付金分については、国民健康保険加入者のうち、40歳以上65歳未満の人についてのみ計算します。年度途中に65歳になられる場合は、あらかじめ65歳になられる月(誕生日の前日の属する月)の前月までの介護分保険税額を計算し、納めていただくことになります。なお、年度途中に40歳になられる場合は、40歳になられる月(誕生日の前日の属する月)の翌月に更正通知書をお送りします。

また、75歳になられると、後期高齢者医療保険の加入者になるため、国民健康保険の加入者ではなくなります。年度途中に75歳になられる場合は、あらかじめ75歳になられる月の前月までを計算し、納めていただくことになります。

令和5年度の国民健康保険税の税率

平成30年度の国民健康保険制度改正により、兵庫県が国民健康保険の財政運営の責任主体となり制度の安定化を目指しています。兵庫県の方針では3方式とされているため、たつの市においても令和2年度より、4方式(所得割、資産割、均等割、平等割)から3方式(所得割、均等割、平等割)に変更となりました。

令和5年度の税率は以下のとおりです。

|

区分 |

医療給付費分 |

後期高齢者支援金等分 |

介護納付金分 |

|---|---|---|---|

|

所得割 |

7.87% |

2.40% |

2.38% |

|

均等割 |

26,700円 |

8,300円 |

10,800円 |

|

平等割 |

22,800円 |

6,700円 |

5,800円 |

|

賦課限度額 |

650,000円 |

220,000円 |

170,000円 |

- 令和5年度税制改正により、賦課限度額(1世帯あたりの保険税の上限)が、後期高齢者支援金等分20万円から22万円へ引き上げになりました。

国民健康保険税の算出方法

- 所得割:基準額(前年中の総所得額-基礎控除430,000円※)×税率(加入者ごとに計算)

- 均等割:加入者の人数×均等割額(1人あたりの税額)

- 平等割:1世帯あたりの税額のことで、加入者数に関わらず定額

※基礎控除は、合計所得金額が2,400万円以下は43万円、2,400万円超2,450万円以下は29万円、2,450万円超2,500万円以下は15万円、2,500万円超は0円となります。

国民健康保険税の試算

国民健康保険税は、前年中の所得金額、加入者数、年齢等によって決まります。あなたの世帯の国民健康保険税は、それらの情報をいただければ、市役所市税課及び各総合支所にて試算できます。

賦課期日

国民健康保険税の賦課期日は4月1日です。4月2日以降に納税義務が発生した場合は、その日が賦課期日となります。

計算期間

4月から翌年3月までの1年度分となります。年度途中に加入した場合は、その月から次の3月まで(加入月が3月の場合は当月)を加入月数として計算します。

年度の途中に加入や脱退があった場合は、月割計算となります。

所得の申告について

前年に所得が全くない方や障害年金・遺族年金・失業保険などの非課税所得だけの方も、国民健康保険税の計算のために、所得の申告が必要となります。申告をしない場合、国民健康保険税の軽減措置が適用できなかったり、医療費の支払いが高額になったときに受けられる高額医療費の支給額が少なくなる場合があります。

転入等により国民健康保険に加入した人がいる場合の計算

市外から当該年の1月2日以降にたつの市に転入した人は、計算の基礎となる前年中の所得金額が不明であるため、届出日以降に行う最初の国民健康保険税額の通知書では、暫定的に「均等割+平等割」について計算した内容を通知します。

前年中の所得金額については、市役所から、1月1日現在の住所地(該当市区町村)へ所得の照会を行います。前住所地から所得照会に対する回答を受け、所得割、軽減判定を含めて国民健康保険税の再計算を行い、再度国民健康保険税の通知書を送付いたします。

前住所地に照会した結果、未申告であった場合は、「国民健康保険税簡易申告書」を送付しますので、必ず申告してください(未申告のままでは、国民健康保険税にかかる軽減判定ができませんので、所得がない場合でも申告が必要です)。

なお、転入時に所得証明書や課税証明書を持参されていた等で最初から所得が判明している場合には、最初の計算で所得割や軽減判定を含めた計算を一度に行い送付いたします。

こんな場合は14日以内の届出が必要です

手続きが遅れると、保険証の交付や国民健康保険税の計算にも影響が出ますので、忘れずに届け出るようにしてください。

国民健康保険に加入するとき(資格取得)

- 他市区町村から転入してきたとき(前住所地で国民健康保険だったとき、国外から転入したとき)

- 職場の健康保険をやめたとき

- 職場の健康保険の被扶養者から外れたとき

- 子供が生まれたとき

- 生活保護を受けなくなったとき

- 外国籍の人が加入するとき

国民健康保険をやめるとき(資格喪失)

- 他の市区町村に転出するとき(国外への転出を含む)

- 職場の健康保険に加入したとき

- 職場の健康保険の被扶養者になったとき

- 国民健康保険加入者が死亡したとき

- 生活保護を受け始めたとき

その他(資格変更等)

- たつの市内で住所が変わったとき

- 世帯分離、世帯合併をしたとき

- 世帯主が変わったとき

- 氏名が変わったとき

- 就学、施設入所のため別に住所を定めるとき

関連リンク

国民健康保険税の計算対象となる所得について

所得割計算対象となる所得の種類

所得割の計算には、原則として住民税の総所得金額等が用いられますが、住民税と取扱いが異なる点がありますので、ご注意ください。計算対象となる主な所得は下記のとおりです。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得(営業・農業等)

- 給与所得

- 雑所得(公的年金等:ただし、障害年金・遺族年金等の非課税年金は含みません)

- 一時所得(2分の1に相当する金額)

- 譲渡所得(総合課税)長期(2分の1に相当する金額)

- 譲渡所得(総合課税)短期

- 山林所得

- 分離課税の土地建物等の譲渡所得(特別控除後)

- 分離課税の上場株式等にかかる配当所得

- 分離課税の株式等にかかる譲渡所得

- 分離課税の先物取引にかかる譲渡所得

計算に含まれないもの

- 退職所得(退職金を一時金として受け取る場合)ただし、退職金を年金という形で受け取る場合は雑所得に含まれます。

- 扶養控除、社会保険料控除、雑損失の繰越控除など住民税で適用される控除は計算に含まれません。

「配当所得」及び「株式の譲渡所得」について

上場株式等の配当所得等及び特定口座による特定株式等譲渡所得については、源泉徴収のみで課税関係を終了することができます。しかし、申告することで住民税における税額控除や上場株式等にかかる譲渡損失との損益通算をすることもできます。

確定申告をしなければ国保税算定には譲渡益や配当所得を含みませんが、これらを含めて確定申告をした場合は国保税の算定所得に含まれます。

確定申告の結果、見込まれる所得税や住民税におけるメリット(還付や減額)がある反面、国民健康保険加入者の方は国保税額が増えることになります。それぞれの影響をよく考慮した上で申告するかどうかのご判断をお願いします。

国保税の軽減判定に用いる所得について

軽減判定に用いる所得は、所得割の課税所得金額とは異なります。

- 1月1日に65歳以上の方は、公的年金所得額から15万円を控除した額で計算します。

- 分離譲渡所得は、特別控除前の金額で計算します。

- 専従者控除は、事業主の所得として計算します。専従者給与をもらっている方は、専従者給与は軽減判定所得に含みません。

- 雑損失の繰越控除については、軽減判定所得においてのみ適用します。

国民健康保険税の軽減・減免等について

低所得世帯に対する軽減(申請不要)

世帯主と加入者(特定同一世帯所属者も含む)の前年中の総所得金額等の合計額が次の基準以下であれば、「均等割」と「平等割」を減額します。

| 軽減割合 |

加入者全員の前年中の総所得金額等の合計額 (加入者以外の世帯主・特定同一世帯所属者の所得も含む)が下記の金額以下 |

|---|---|

| 7割軽減 |

43万円+(給与所得者等の数ー1)×10万円 |

| 5割軽減 | 43万円+(給与所得者等の数ー1)×10万円+(加入者数+特定同一世帯所属者)×29万円 |

| 2割軽減 | 43万円+(給与所得者等の数ー1)×10万円+(加入者数+特定同一世帯所属者)×53万5千円 |

- 給与所得者等とは、一定の給与所得者や公的年金等の支給を受けている方のことです。

- 特定同一世帯所属者とは、国民健康保険から後期高齢者医療制度に移行する人のうち、継続して移行時の世帯に所属している人のことです。

- 下線部については、給与所得者等の数が2人以上の場合にのみ計算されます。

- 軽減措置の適用には申請をしていただく必要はありませんが、世帯内の計算対象者で未申告者がいる場合は、軽減が適用されません。

未就学児に対する軽減(申請不要)

子育て世帯の負担軽減を図るため、国民健康保険に加入している未就学児の均等割が半額になります。なお、上述の低所得者に対する軽減が適用される世帯は、その軽減後の均等割が半額になります。

対象者

国民健康保険に加入する未就学児(6歳に達する日以後の最初の3月31日以前である加入者)

- 令和5年度分については、平成29年4月2日以降に生まれた方

- 所得制限はありません。

後期高齢者医療制度への移行に伴う経過措置

国民健康保険などから後期高齢者医療制度に移行した人が同じ世帯にいる場合、次のような軽減や減免があります。ただし、世帯に変更などあれば該当しなくなることがあります。

単身世帯にかかる平等割額の軽減(申請不要)

世帯員が国民健康保険から後期高齢者医療制度に移行したことによって世帯内の国民健康保険の加入者が一人となった場合、医療給付費分・後期高齢者支援金等分の平等割を軽減します。

- 特定世帯(移行後最初の5年間):2分の1軽減

- 特定継続世帯(5年経過後の3年間):4分の1軽減

旧被扶養者の減免(要申請)

職場の健康保険の被保険者本人が後期高齢者医療制度に移行したことによって、その被扶養者が国民健康保険に加入した場合、65歳以上の人については次の減免を受けることができます。該当する方は国民健康保険の資格取得時に、職場の健康保険の資格喪失証明書をご持参の上、申請してください。なお、建設国保等「国保組合」の被扶養者は該当しません。

- 被扶養者であった人(65歳以上)の所得割額の全額

- 被扶養者であった人(65歳以上)の均等割額の2分の1の額

- 被扶養者であった人(65歳以上)のみの世帯の場合、平等割額の2分の1の額

ただし、2、3の減免措置は、すでに7割・5割軽減に該当している世帯は除きます。

平成31年度の制度改正により、これまで減免期間が「当分の間」とされていましたが、均等割・平等割について「資格取得日の属する月以後2年間」に見直されました。なお、1の所得割については「当分の間」継続されます。

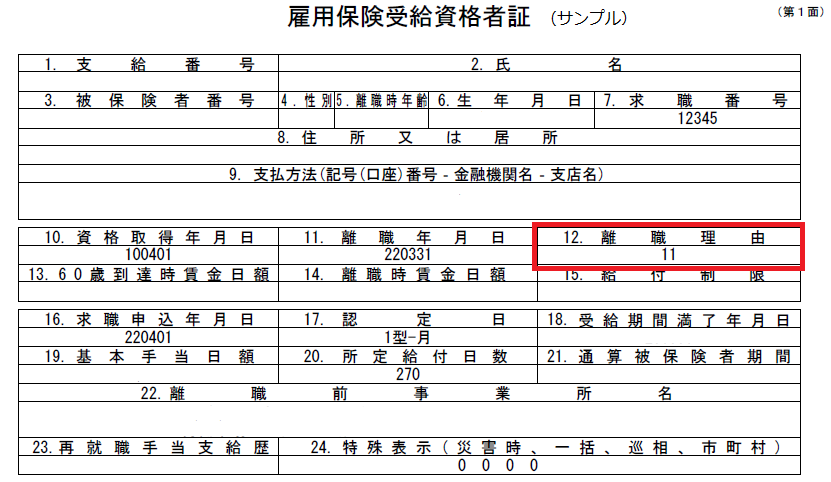

非自発的失業者に係る軽減措置(要申請)

倒産や解雇などにより離職された方で、次のすべての条件を満たす場合は、前年の給与所得を100分の30とみなして計算します。

- 雇用保険受給資格者証または雇用保険受給資格通知の離職理由コードが11、12、21、22、23、31、32、33、34のいずれかに該当する方

- 失業時点で65歳未満の方

軽減の期間

離職日の翌日の属する月から、その月の属する年度の翌年度末までとなります。(最大2年度)

申請の方法

雇用保険受給資格者証または雇用保険受給資格通知(ハローワーク発行)をご持参の上、申請してください。

関連資料など

{kind=link}

産前産後期間における減額(要届出)

子育て世代の負担軽減、次世代育成支援の観点から、出産される国民健康保険加入者の産前産後期間における減額制度が令和6年1月から始まります。

対象者

令和5年11月1日以降に出産または出産予定の国民健康保険加入者の方

※当制度における「出産」とは、妊娠85日以上の分娩をいい、死産、流産(人工妊娠中絶含む)および早産の場合も対象となります。

※これらの条件を満たす対象者を以下「出産被保険者」といいます。

減額となる保険税額

出産被保険者に係る「所得割」と「均等割」のうち、以下に示す減額期間分の税額を年税額から減額します。

減額期間

単胎妊娠の場合

出産予定月(または出産月)の前月から出産予定月(または出産月)の翌々月までの保険税(4カ月分)

多胎妊娠の場合

出産予定月(または出産月)の3カ月前から出産予定月(または出産月)の翌々月までの保険税(6カ月分)

※●がついている月:減額期間

|

3カ月前 |

2カ月前 |

1カ月前 |

出産予定月 (出産月) |

1カ月後 | 2カ月後 | 3カ月後 | |

|---|---|---|---|---|---|---|---|

| 単胎 | ● | ● | ● | ● | |||

| 多胎 | ● | ● | ● | ● | ● | ● |

※この期間を「産前産後期間」といいます。

※令和5年度においては、産前産後期間のうち令和6年1月以降に減額対象月がある場合に、減額の対象となります。

令和5年度の適用について

【例】令和5年11月10日に出産した方(単胎妊娠の場合)

令和6年1月の1カ月分が減額期間となります。

|

令和5年 |

令和6年 |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 9月 | 10月 |

11月 出産月 |

12月 | 1月 | 2月 | 3月 |

4月 |

5月 | ||

| × | × | × | ● | |||||||

【例】令和6年2月10日に出産した方(多胎妊娠の場合)

令和6年1月から4月までの4カ月分が減額期間となります。

|

令和5年 |

令和6年 |

|||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 9月 | 10月 |

11月 |

12月 | 1月 |

2月 出産月 |

3月 |

4月 |

5月 | ||

| × | × | ● | ● | ● | ● | |||||

減額期間が年度をまたぐ場合の適用方法について

国民健康保険税は、年度単位で税額が計算されます。

減額期間が年度をまたぐ場合には、それぞれの年度の国民健康保険税から減額します。

【例】令和6年2月10日に出産した方の減額適用例(単胎妊娠の場合)

令和5年度国民健康保険税より3カ月分減額します(●部分)。

令和6年度国民健康保険税より1カ月分減額します(〇部分)。

|

令和5年度 |

令和6年度 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 9月 | 10月 |

11月 |

12月 | 1月 |

2月 出産月 |

3月 |

4月 |

5月 | ||

| ● | ● | ● | 〇 | |||||||

手続き

必要書類を本庁市税課もしくは各総合支所地域振興課の窓口に持参するか、郵送してください。

※届出受付は、出産予定日の6カ月前から可能です。

必要書類

| 必要書類 | |

| 共通書類 |

|

| 出産予定の方 |

|

| 出産した方 |

※出産した子が被保険者の実子であることを確認させていただきます。 |

| 死産・流産した方 |

|

※母子健康手帳は、該当ページの写しをお願いします。

届出書様式

リーフレット

国民健康保険税の減免について

災害、失業・廃業、その他特別な事情がある方については、申請により保険税の減免が受けられる場合があります。申請は納期限までになりますので、お早めにご相談ください。該当する場合は、申請時点で納期未到来分の保険税について減免を適用します。

国民健康保険税の納期について

関連リンク

国民健康保険税の公的年金からの特別徴収について

対象となる人

地方税法第706条の4の規定に基づき、以下の条件をすべて満たす場合、国民健康保険税を原則として世帯主の年金から天引き(特別徴収)によって納めていただくことになります。

- 世帯内の国民健康保険の加入者が全員65歳から74歳である場合

- 世帯主の年金支給額が年18万円以上ある場合

- 世帯主の介護保険料が年金から天引きされている場合

- 世帯主の介護保険料と国民健康保険税の合計額が年金支給額の2分の1以下である場合

年金からの天引きは、4月、6月、8月、10月、12月、翌年2月です。

4月、6月、8月は、前年度の2月と同額が特別徴収(仮徴収)されます。7月に当該年度の保険税額を決定し、確定した保険税額から仮徴収分を差し引いた残額を、10月、12月、翌年2月に特別徴収(本徴収)します。

なお、申請により特別徴収を中止し、口座振替(納付書は不可)に変更することができます。希望される方は、たつの市役所市税課または各総合支所地域振興課の窓口へお申し出ください。

徴収方法

国民健康保険の税額が7月に確定するため、税額が確定していない4月、6月、8月の特別徴収を仮徴収といい、税額確定後の10月、12月、翌年2月の特別徴収を本徴収といいます。

本徴収では、7月に確定する年間保険税額から、仮徴収額を差し引いた額を振り分けて納めます。そのため、仮徴収と本徴収では徴収額が変わりますのでご注意ください。

仮徴収では、前年度の国民健康保険税をもとに仮算定された保険税額を納めます。前年度から引き続き特別徴収で納める場合は、前年度2月に特別徴収された額と同額を4月、6月、8月に徴収します。

なお、上記の条件に当てはまらなくなった場合や、年度の途中で世帯主が75歳になられる場合などは、特別徴収を中止し普通徴収(納付書、口座振替)により納めていただくことになりますので、7月に通知する納税通知書に納付書を同封していますので、よくご確認いただきますようお願いします。

国民健康保険税の介護保険適用除外の取扱いについて

国民健康保険税の介護分及び介護保険適用除外施設について

国民健康保険税には、基礎課税額(医療給付費分)と後期高齢者支援金等課税額(後期高齢者支援金等分)と介護納付金課税額(介護納付金分)があり、それぞれに所得割額、均等割額、平等割額があります。これら全てをあわせて国民健康保険税となります。

国民健康保険に加入されている40歳から65歳未満の方を、介護保険第2号被保険者といい、介護保険で定める病気(特定疾病)が原因で介護等が必要な状態となり「要介護認定」を受けた場合に、介護サービス・介護予防サービスを利用することができます。そのため、40歳から65歳未満の国民健康保険加入者が世帯内にいる場合は、介護分の計算が税額に含まれます。

ただし、下記の介護保険適用除外施設に入所している方は、届出により介護保険第2号被保険者ではなくなり、「介護納付金分」の国民健康保険税を納付する必要がなくなります。(65歳以上の方は、同様の手続きが介護保険でも必要となります。)

介護保険適用除外施設

根拠法令:介護保険法施行法第11条、介護保険法施行規則第170条

- 児童福祉法に規定する医療型障害児入所施設

- 児童福祉法に規定する厚生労働大臣が指定する医療機関(当該指定に係る治療等を行う病床に限る。)

- 独立行政法人国立重度知的障害者総合施設のぞみの園法の規定により独立行政法人国立重度知的障害者総合施設のぞみの園が設置する施設

- 国立及び国立以外のハンセン病療養所

- 生活保護法に規定する救護施設

- 労働者災害補償保険法に規定する被災労働者の受ける介護の援護を図るために必要な事業に係る施設(同法に基づく年金たる保険給付を受給しており、かつ、居宅において介護を受けることが困難な者を入所させ、当該者に対し必要な介護を提供するものに限る。)

- 障害者支援施設(生活介護を行うものであって、身体障害者福祉法の規定により入所している身体障害者又は知的障害者福祉法の規定により入所している知的障害者に係るものに限る。)

- 障害者総合支援法に規定する指定障害者支援施設(支給決定(生活介護及び施設入所支援に係るものに限る。)を受けて入所している身体障害者、知的障害者及び精神障害者に係るものに限る。)

- 障害者総合支援法に規定する指定障害福祉サービス事業者である病院(療養介護を行うものに限る。)

介護保険適用除外にかかる手続きについて

届出が必要なとき

- 40歳以上65歳未満の方が、介護保険適用除外施設に入所したとき

- すでに介護保険適用除外施設に入所している方が、入所中に40歳になったとき

- 入所している施設が、新たに介護保険適用除外施設になったとき

- 40歳以上65歳未満の方が、介護保険適用除外施設を退所したとき

届出に必要なもの

- 介護保険適用除外申請書

- 施設が発行する施設入所(または退所)証明書

- 世帯主の方及び対象者のマイナンバーが確認できる書類

- 窓口に来られる方の本人確認書類(顔写真つきなら1点、顔写真なしの場合2点)

届出窓口

- たつの市役所市民生活部国保医療年金課

![]()

PDF形式のファイルをご覧いただく場合には、Adobe Acrobat Readerが必要です。Adobe Acrobat Readerをお持ちでない方は、バナーのリンク先から無料ダウンロードしてください。

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください